套期保值对企业创新的影响

马卫锋 陈珙

摘要:近年来国际形势扰动叠加新冠肺炎疫情冲击,大宗商品价格呈现剧烈波动,这将极大地影响企业研发等创新性活动。套期保值具有平抑价格波动作用,因此套期保值的重要性日渐突出。本文创新性地从套期保值的角度去分析企业创新的影响因素,采用多期DID模型作为本文的实证模型。结果表明我国企业套期保值对企业创新具有促进作用,但是促进作用的时效性较短(套期保值当期有效),不具有长期影响效果,并且该激励效应也会随着行业的不同而呈现不同变化,这为后续研究套期保值与企业创新的实现提供了基础。

关键词:套期保值;

企业研发创新;

多期DID

一、引言

党的二十大提出,我国到2035年进入创新型国家前列,这一目标离不开各行各业对于创新的不断投入。随着中国对创新及知识产权的关注度越来越高,国内的创新氛围也越来越浓厚。但是近年来国际形势变化、中美贸易摩擦、新冠肺炎疫情以及俄乌冲突加速了大宗商品和能源价格的波动,并且疫情后全球资本市场呈现新一轮宽松货币政策,而供需错配下大宗商品价格巨幅波动,极大地影响了企业的生产经营,企业不得不考虑通过期货市场去对冲价格涨跌带来的经营风险。因此,研究套期保值对企业研发创新的议题显得尤为重要,本文将有别于以往研究,从套期保值视角出发研究对冲是否能够促进企业创新,在这个不确定性激增的市场环境下为企业持续创新提供启示与建议。

本文从套期保值的角度研究企业创新的影响因素,由于本文所收集整理的套期保值数据具有单个个体反复、多次的特点,并且套保公告中披露的套期保值实施期限大都在12~24个月,因此本文采用多期DID模型对套期保值能否促进企业创新的问题展开研究。主要研究的问题有以下3个,H1:套期保值是否能够激励企业创新;

H2:套期保值影响中国上市企业创新的期限;

H3:套期保值影响企业创新是否具有行业异质性和时间异质性。

二、文献综述

(一)企业创新的相关研究

对于企业创新的研究屡见不鲜,根据笔者的梳理概况来说,影响企业创新的因素有很多。企业的创新发展既受内部管理的影响,也受外部经济政策的影响。

就企业微观个体的视角而言,影响企业创新的因素有资本结构、产权性质、家族所有权、管理层领导风格等。王玉泽等认为资本结构对于企业创新的影响存在“U”形关系,杠杆对企业创新兼具正、负两种影响,各种效应会随着杠杆率的高低变化而此消彼长。NazrulIslam等基于家族所有权和家族管理参与两个角度去分析家族企业对企业技术创新的影响,结果表明,没有家族管理参与的家族所有权与企业的技术创新存在负向关系。

就宏观市场视角而言,影响企业创新的因素也呈现纷繁复杂的特征,例如绿色信贷政策、固定资产加计扣除政策等政府政策,新信息技术赋能下数字金融的助力以及经济政策不确定性等都对企业创新产生了深远影响。Jiang和Liu以中国上市新能源(NE)企业(2010—2017年)为例,应用倾向评分匹配模型(PSM)和泊松模型,研究了风险投资对NE企业创新的影响。结果表明,風险投资对新兴产业企业创新具有积极而显著的影响,其中政府参与和合资的创新激励作用更为显著。

(二)套期保值经济后果的相关研究

在套期保值与企业价值关系的研究中,其理论基础可追溯到MM定理。MM定理的前提假设是完美市场,而现实情况并非如此。许多学者逐步去掉一些假设条件,提出各种企业进行套期保值的理由。目前主要流行的理论有以下三个:第一是降低财务困境成本说,企业破产成本包含直接成本和间接成本,套期保值能够降低公司破产的可能性,从而减少破产成本(Bartram等,2009);

第二是避免投资不足说,当企业面临较高的外部风险时,可能会放弃一些有价值的投资机会,套期保值能够降低企业面临的风险,从而避免投资不足(Benson和Oliver,2004);

第三是减少预期税收说,这一理论去掉了MM定理假设中的企业不纳税的条件,企业的税负函数一般为凸性,套期保值可以通过降低企业税前价值波动性而减少企业预期税负。当然,还有另外一些学者通过研究套期保值与企业价值的关系得出了两者负相关或不相关的结论。

三、套期保值促进企业创新的机理分析

一般而言,企业研发创新投入与企业所面临的风险敞口之间呈倒“U”形关系,即当风险敞口在一定阈值内,随着风险敞口的增加,企业研发创新投入也会增加,此类情况适用于初创型公司(董晓芳和袁燕,2014);

当风险敞口超过一定阈值后,随着风险敞口的增加,企业研发投入的积极性受到抑制。假设Ino代表企业研发创新投入,企业面临的总风险敞口用Δ表示,那么研发创新与总风险敞口有如下关系:

Ino=F(Δ),Ino′=F′(Δ)=A(Δ-a)

其中A<0,a为阈值,当企业总风险敞口Δ>a时,随着风险敞口的增加,企业研发创新积极性受挫。对于企业总风险敞口而言,假设存在两个部门,分别是生产经营部门以及研发创新部门。生产经营部门负责产生现时的损益,而研发创新部门在未来助力生产经营部门产生未来的损益。

表1是两个部门的现时损失概率分布情况,为了不失一般性,两个部门的损失L1均是无风险损失(即L1=0),不同的是生产经营部门面临生产经营损失L2,其来源于成本端及收入端价格波动影响,而研发创新部门面临研发失败损失L3(由于该损失很大概率发生于未来,因此此时的L3已考虑折现因素),为了使损失平价,两个部门的损失概率应该满足:

由于研发创新风险无法通过风险控制工具进行对冲,而与公司生产经营相关的风险可以通过套期保值等套期工具进行有效对冲,假设模型企业能够完全有效对冲生产经营的全部风险,因此与L2相关的损失概率方差在进行套期保值后可用σ′1=0表示。那么在此类情况下,企业面临的总风险敞口可用未套期保值时的风险敞口(σ2Pre)与套期保值后的风险敞口(σ2Post)相减表示,即:

Δ会受到生产经营波动风险及研发创新风险影响,在大宗商品波动剧烈年份会导致生产经营风险σ1显著提高,从而使得企业面临的总风险敞口Δ变大,进而抑制企业研发投入的积极性。

四、研究设计

(一)数据来源

本文选取2007—2021年沪深两市A股所有上市公司作为观测对象,在剔除退市的企业后总计4807家企业。本文的套期保值数据是笔者在避险网的上市公司套期保值数据库的基础上,手工整理上市公司发布的套期保值相关公告及年报信息,逐一核实上市公司在该年份是否实施套期保值,总计得到1878份样本。根据数据特点,笔者从所有样本企业中筛选出只发布一次套期保值公告的样本企业作为面板A数据集,以便后续的平行趋势检验,所有样本企业则命名为面板B数据集,以便后续的稳健性检验。

(二)变量选择

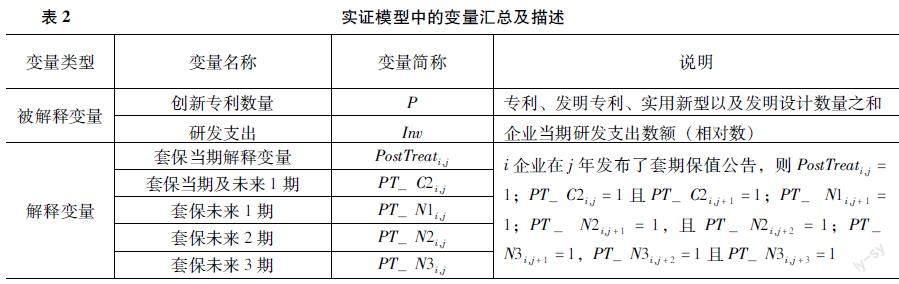

(1)被解释变量。本文主要侧重企业的研发创新,因此笔者选取创新专利数量以及研发支出两个指标以便更精准地衡量企业创新的程度。创新专利数量(Patent,以下简称P)的构建方法是根据国泰安数据库整理的企业创新专利数据进行整理,总计得到8477份样本,样本期间为2007—2021年。在后续实证模型中,笔者采用创新专利数量总和P作为本文主回归的被解释变量,在稳健性检验中本文拓展了被解释变量的类型,使用研发支出Inv作为被解释变量对本文的实证模型进行稳健性检验(汇总的被解释变量见表2)。

(2)解释变量。本文的实证模型采用渐进双重差分模型(Time-varyingDID),也被称为多期DID模型。根据多期DID模型,解释变量PostTreati,j的构建规则如下:在本文所使用的非平衡面板数据中,如果i企业在j年发布了套期保值公告,则PostTreati,j=1,否则为0。由于整理的套期保值公告中大部分企业发布的套保期限是12~24个月,因此为了深入研究套期保值对企业创新影响的持续期限问题,本文又拓展了3个新的解释变量,构建规则如下:①为了研究企业开展套期保值对于企业当期和下1期的创新激励效应,如果i企业在j年发布了套期保值公告,则PT_C2i,j=1且PT_C2i,j+1=1,否则为0;

②为了研究企业开展套期保值对于企业下1期的创新是否具有激励效应,构建PT_N1i,j,如果i企业在j年发布了套期保值公告,则PT_N1i,j+1=1,否则为0;

③为了研究企业开展套期保值对于企业未来2年的创新是否具有激励效应,构建PT_N2i,j,如果i企业在j年发布了套期保值公告,则PT_N2i,j+1=1,且PT_N2i,j+2=1,否则为0;

④为了研究企业开展套期保值对于企业未来3年的创新是否具有激励效应,构建PT_N3i,j,如果i企业在j年发布了套期保值公告,则PT_N3i,j+1=1,PT_N3i,j+2=1且PT_N3i,j+3=1,否则为0(汇总的变量见表2)。

(3)控制变量。本文的主要控制变量有企业规模Size、企业成立年龄Age、营运资本占比Wk、营收增长率g、政府补助的自然对数Sub、资产负债率Gearing。表2汇总了本文的回归模型中所涉及的主要变量。

(三)模型设计

根据多期DID模型,本文基准回归模型公式如下:

Pi,j=α0+β0PostTreati,j+∑βControl+YearFE+δi+εi,j(1)

其中:

(1)下标i、j分别代表企业和年份;

(2)Pi,j是衡量企业创新程度的被解释变量;

(3)PostTreat是多期DID中实验组的虛拟变量,即本文代表套期保值的解释变量;

(4)Control是一系列控制变量;

(5)YearFE以及δi分别代表控制了时间固定效应和个体固定效应。

(6)α0、εi,j以及β0分别代表回归模型的常数项、残差项以及解释变量的系数。

五、套期保值与企业创新的实证检验

(一)相关性分析

对本文的被解释变量创新专利数量P进行了10%的缩尾处理后,其与本文的解释变量PostTreat具有强相关性,显著性水平小于1%,并且系数为正,这符合前述讨论的假设,也为后续基准回归奠定了研究基础。用以稳健性检验的被解释变量研发支出投入Inv与PostTreat没有显著关系,系数为-0.01,这与上文描述性统计中Inv标准差较大也基本一致。此外,其他控制变量中除了反映企业成长性的营收增长率g不显著外,其他控制变量如企业规模Size、企业成立年龄Age、营运资本占比Wk、政府补助Sub以及资产负债率Gearing等指标与创新专利数量P均具有显著的相关性。模型变量间的相关性统计分析结果如表3所示,其中每行每列的交叉项的值表示对应两项指标之间的相关性及显著性。

(二)平行趋势检验

由于本文数据采用是否发布套期保值公告对特定年份进行赋值,即对特定年份划分处理组和控制组。本文的参照点因企业自身发布套期保值公告而定,某个企业的参照点并不会对其他所有企业适用,而且还存在同一企业有多个参照点的案例出现,因此本文的平行趋势检验中参照点具有复杂多样性,这就有别于其他学者的研究中所采用的两期DID或者是多期DID模型的平行趋势检验。

为了解决上述问题,笔者剔除了重复发布套期保值公告的企业,只留下发布一次套期保值公告的企业作为平行趋势检验的样本(即面板A),选取各自发布套期保值公告时点作为参照点。

图1是平行趋势检验结果,从中可以发现在参照点之前年份均不显著而且系数为负,而参照点后虽然前两期并未达到显著性要求,但从第3期开始之后均通过了显著性检验而且系数为正,这表明在参照点前后处理组和控制组存在统计意义上的显著差异,即本文后续实证模型的数据通过了平行趋势检验。

(三)基准回归分析

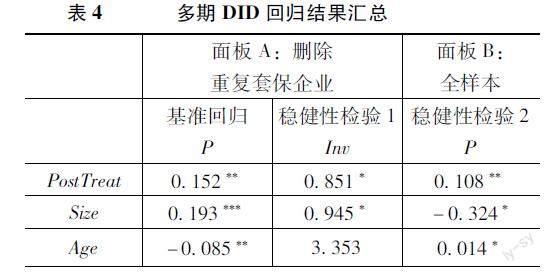

根据描述统计分析结果,为了使实证结果更具准确性,本文对被解释变量P以及企业规模Size采取10%的缩尾处理,得到的基准回归结果在表4第二列。PostTreat的系数为正(0.152),而且P值在5%的水平上具有统计显著性,因此本文的第一个假设H1(套期保值能够促进企业创新)成立。

(四)稳健性检验

为了避免基准回归的结论具有偶然性,同时提高本文结论的准确性,笔者分别就更换代理变量、拓宽样本两个维度开展稳健性检验。

(1)更换代理变量。基准回归中使用的衡量企业创新能力的指标是企业创新专利数量(P),它是依据企业每年申请的专利、发明专利、实用新型以及发明设计四类专利数量之和构成,为进一步验证结论的稳健性,笔者采用另一种方法进而更换企业创新专利数量指标:使用企业每年研发支出投入(Inv)作为代理变量,实证回归结果见表4中的第三列。

从结果中可以发现,在更换了代理变量后,代理变量与本文的解释变量PostTreat显著,企业研发支出投入Inv与解释变量PostTreat在10%水平上显著正相关。代理变量得到和基准回归相同的结果(显著正相关),这进一步支持了本文的第一个假设H1:企业开展套期保值能够激励企业创新。

(2)拓宽样本范围。本文基准回归模型中使用的面板A面板数据是经过剔除重复发行套期保值公告企业后的数据库,笔者从拓宽样本范围角度进一步验证H1假设的稳健性,构建面板B,具体规则如下:保留重复发行套期保值公告企业,对于该类企业,PostTreati,j的构建规则与基准回归保持一致,可能出现的情况(见表5)。

第一类

i企业连续N年发布套期保值公告,那么在这几年里PostTreat均为1,PT_C2在该时期内均为1且在结束发布套期保值公告后的一年也为1;

PT_N1在该时期的第一年为0,之后都为1且在结束发布套期保值公告后的一年也为1;

PT_N2以及PT_N3同理,不再赘述

第二类

i企业间断型发布套期保值公告且间隔年份大于1,那么PostTreat、PT_C2、PT_N1、PT_N2以及PT_N3的构建规则与基准回归一致

第三类

i企业只发布一次套期保值公告,此类企业就是基准回归中的样本企业

此类方法的回归结果见表4中的第四列,面板B共计54831个观测样本,是面板A的10倍有余。解释变量PostTreat与被解释变量企业创新专利数量P之间在5%的水平上显著正相关,这和前文的基准回归以及第一种更换代理变量的两个回归结果均保持一致,进一步支撑了本文H1的研究假设。

(五)异质性分析

在基准回归的基础上,笔者继续深入研究套期保值促进企业创新的影响时效以及该影响效果是否会因行业的差异而呈现异质性的特点,即本文的H2假设以及H3假设。

(1)套期保值促进企业创新的时效问题。

为了研究H2假设,笔者在解释变量PostTreat的基础上新构建了4个解释变量:PT_C2i,j、PT_N1i,j、PT_N2i,j以及PT_N3i,j(构建规则见表2实证模型中的变量汇总及描述)。概括来说,PT_C2用以研究套期保值对企业当期以及下1期创新的影响效果;

PT_N1用以研究套期保值对企业下1期创新的影響效果;

PT_N2用以研究套期保值对企业未来2期创新的影响效果;

PT_N3用以研究套期保值对企业未来3期创新的影响效果。本节的回归模型仍采用基准回归模型,用上述新构建的解释变量替代原解释变量PostTreat,回归结果如表6所示。

从表6中可以发现,四个回归模型中只有第①组的解释变量PT_C2与企业创新专利数量P在5%水平上显著正相关(系数为0.134),其余三组回归模型的结论均未能通过显著性检验。值得注意的是PT_C2组与其他三组的不同点在于PT_C2组涵盖了套期保值公告当期的数据,而PT_N1、PT_N2以及PT_N3均未涵盖发布套期保值公告当期的数据,并且PT_C2组和基准回归组的PostTreat显著性对比可以发现基准回归组的显著性更强(1%水平上显著)。

因此,针对H2假设,以上数据表明我国企业进行套期保值只对企业当期的创新具有激励效应,虽然PT_C2组也达到显著性要求,但是PT_N1组并不显著,因此PT_C2组的显著性主要来自当期的影响效果。

(2)套期保值促进企业创新是否具有行业异质性的特征。

在剔除了银行和休闲服务行业后,筛选出机械设备、医药生物等二级子行业作为观测行业,分别研究不同行业中套期保值与企业创新的影响关系从而研究H3假设。

本节仍然采用基准回归中所用的实证模型式①,结果如表7所示。分组回归结果表明:在机械设备、电气设备、建筑装饰这三个行业中,套期保值与企业创新在5%的水平上显著正相关;

轻工制造和家用电器这两个行业中,套期保值与企业创新在10%的水平上呈显著正相关。国防军工行业中,套期保值与企业创新在1%的水平上显著负相关;

计算机行业中,套期保值与企业创新之间在5%的水平上显著负相关。除上述行业外,其他行业分组的回归中解释变量均未通过显著性检验。

从以上行业异质性的分析中可以发现,我国企业参与套期保值对企业创新的影响具有行业异质性,套期保值对企业创新的激励效应对日常经营生产依赖大宗商品的行业影响较大,而对消费行业的影响较小,这符合企业现实生产经营的活动现状。

六、总结与政策建议

本文的研究结果表明我国上市公司参与套期保值能够促进企业创新,并且企业参与套期保值对企业创新的影响具有时期异质性以及行业异质性。对于时期异质性,实证结果表明套期保值促进企业创新的激励效应只在发布套期保值当期有显著影响关系;

对于行业异质性,套期保值对企业创新的激励效应对日常经营生产依赖大宗商品的行业影响较大,而对消费行业的影响较小,这和企业现实生产经营活动现状一致。

虽然近年来我国上市公司参与套期保值的企业数量有了较快提升,但是与成熟市场经济国家相比,我国上市公司整体的套期保值参与率还非常有限。今后,应加强套期保值相关的宣传、教育,让更多的企业具备开展套期保值业务的相关理念和技能;

在社会上弘扬套期保值文化,以《中华人民共和国期货和衍生品法》的实施为契机,加强对企业开展套期保值业务的政策支持力度,鼓励企业持续性地开展套期保值活动,实现企业的长期稳健发展;

推动期货和衍生品市场的高质量发展,促进现有品种不断完善,适时推出受企业套期保值需求旺盛的新品种、新工具。

参考文献

[1]王玉泽,罗能生,刘文彬.什么样的杠杆率有利于企业创新[J].中国工业经济,2019,(3):138-155.

[2]ISLAMN,WANGQD,MARINAKISY,etal.Familyenterpriseandtechnologicalinnovation[J].JournalofBusinessResearch,2022(147):208-221.

[3]JIANGCL,LIUDH.DoesventurecapitalstimulatetheinnovationChinasnewenergyenterprises?[J].Energy,2022,224(A):122704.

[4]SMITHCW,STULZRM.Thedeterminantsoffirmshedgingpolicies[J].JournalofFinancialandQuantitativeAnalysis,1985,20(4):391-406.

[5]BARTRAMSM,BROWNGW,FEHLEFR.Internationalevidenceonfinancialderivativesusage[J].FinancialManagement,2009,38(1):185-206.

[6]BENSONK,OLIVERB.ManagementmotivationforusingfinancialderivativesinAustralia[J].AustralianJournalofManagement,2004,29(2):225-242.

[7]朱婷婷.有色金屬行业上市公司衍生金融工具的应用情况及效果研究[D].南京:南京大学,2017.

[8]董晓芳,袁燕.企业生命周期、企业创新与聚集经济[J].经济学(季刊),2014,13(2):767-792.

TheInfluenceofHedgingonEnterpriseInnovation

—AnEmpiricalStudyBasedonChineseListedCompanies

MAWeifengCHENGong

(TongjiUniversity,Shanghai200092,China)

Abstract:Inrecentyears,theinternationalsituationhasbeendisturbedunderthePandemicShock,thecommoditypriceshavefluctuatedviolently,whichwillgreatlyaffectinnovativeactivitiessuchasR&Dandinnovationofenterprises.Intheory,hedginghelpssmoothoutpricevolatility.Tothisend,thisdissertationaimstofindempiricalevidencethathedgingactivitiesaffectfirminnovation.TakingChineseA-sharelistedcompaniesastheresearchobjects,thisdissertationusesthetime-varyingDIDmodelforempiricalanalysis.TheresultsshowthatthehedgingofChineseenterprisescanpromoteChineseenterpriseinnovation,butthetimelinessofthepromotionisshort(thehedgingiseffectiveintheyear),ithasnolong-termeffect,andtheincentiveeffectwillvarywithdifferentindustries.

Keywords:Hedge;

EnterpriseR&DInnovation;

Time-varyingDID

下一篇:发布会现场答记者问实录